產業觀察

友善列印

友善列印 轉寄友人

轉寄友人在口袋裡的金融產業-行動收單應用篇

作者/曾韶暄

[發表日期:2015/4/5]

前言

在智慧型行動裝置溶入於生活之中,成為了無感的完整必需品後,並沒有停止對人類生活的侵蝕,反而更在各行各業之中捲起百萬波浪朝,一波波向前推進。先前於『在口袋裡的金融產業』一文之中介紹了金融業在追隨智慧型行動裝置的需求,而全面導入APPS的銀行服務,著重於儲蓄帳務查詢、信用卡帳務查詢、匯報查詢、活動資訊查詢等靜態功能,正式為金融產業於金融服務上宣告行動時代的來臨。在此篇文章之中將介紹銀行業利用行動概念,因應智慧型行動裝置使用者的需求,更進一階的讓信用卡收單業務也移動了起來。

為什麼銀行業鎖定收單業務的行動化

一、信用卡使用之成熟與成長穩定

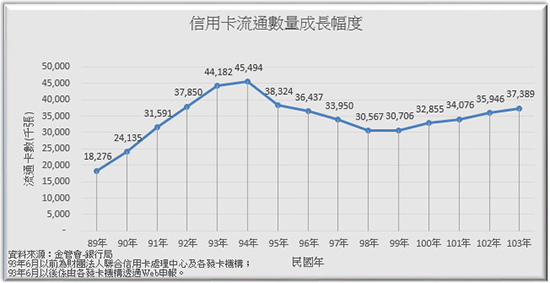

信用卡市場從民國89年開始,除遇金融海嘯與卡債風波使得市場上信用卡流通數量下滑之外,其餘皆是流通量上升的幅度。其上列統計圖取自金管會銀行局至103年12月顯示數據可發現我國信用卡使用量之高,更顯示了我國國人在日常消費行為上的主要付款工具為信用卡,如此確定了信用卡市場已趨進於穩定的成熟期,而使用數量仍緩緩的上漲之中,這便為一個銀行永固與永續經營的商品。故,收單業務即成了各大小銀行需要推向行動收單的最大動力。

《圖一》信用卡流通數量長成幅度

二、傳統定點式收單業務的不便利

因信用卡使用之普及,也使得傳統的EDC設備連同地被廣泛的使用,如圖二中數據資訊所示,前10大收單業者之特店數量總合已到數十萬家,其更表示全台使用傳統EDC設備已高達到幾十萬台。依正面視來,看似甚好,其背後尚有莫大的商機尚被開發,其原因是因為受傳統EDC需透過專線進行連線,在有線材的約束之下,自然僅能使用於固定式定點之特店。雖然,目前已有無線傳輸的EDC可以不用受限於固定定點式特店使用,但其缺點是該設備體積大,頗有重量,於使用在攜帶上仍有因難度,誓必得再經過一段時間的進化。

《圖二》收單特約店前10大業者

三、傳統EDC單價高且更版困難

傳統的EDC在早期時,如遇到機器中的韌體需要更新時,是需要工程師直接到特店進行處理,並挨家挨戶逐步完成,這就是驚人的人力成本與時間成本。後期發展了可以透過遠端進行EDC的更版,但仍有許多開發上的限制,同時客制化的困難度高。而因為傳統EDC的交易是將所有的交易資料保存於實體EDC內部的儲存空間之中,在不異動授權系統為前提之下,無法從中長時間的保存交易記錄,會因為EDC的結帳動作而將交易記錄清空。這樣子的邏輯行為很容易在消費者與特店之間的消費糾紛發生時,無法在必要時刻即時提供交易資訊的查詢與確認。同時,也因為這個限制,在消費者需進行交易的取消或退換商品時,需要在原始交易的實體EDC進行,否則將使帳務難以回朔到原始的交易。另外,傳統EDC單價高,平均一台的售價就落在7千到萬元以上,而無線刷卡機更是高昂,更會是收單行沉重的成本,而行動收單專用的讀卡機除了提供行動收單服務不變之外,更破了突破定點的限制,成本也降至2~4千元。

《圖三》收單特約店前10大業者

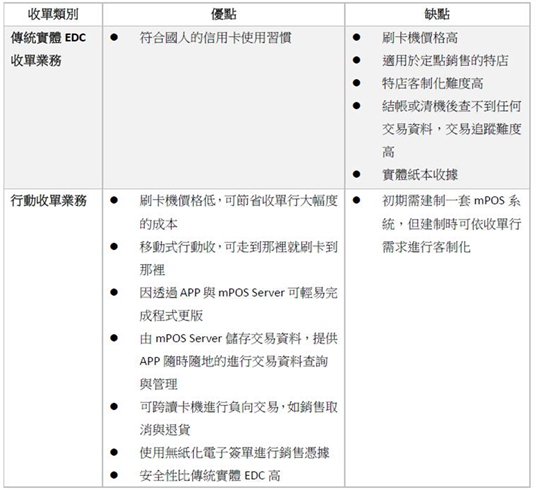

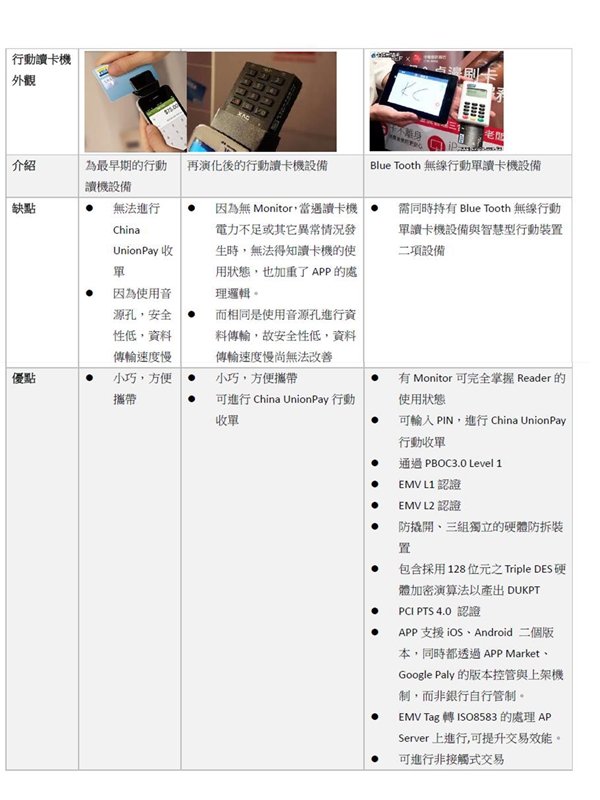

以下綜合傳統實體EDC收單業務與行動收單業務簡易式比較表如下;

四、網銀APPS推展成功

從第一代智慧形手機的誕生,就注定了金融產業的變革,經過了這六~七年的交替,各大大小小銀行已確認了無法否認的事實,那便是銀行服務需走向行動化。在初期的將銀行查詢服務導向APPS的成功,有如對銀行的行動化注入了一劑強心針,更助收單行大步向行動收單邁步,建立行動收單業務。

五、銀聯卡收單業務的快速拓展

在國際上,有六大信用卡組織,分別是威士國際組織Visa International、萬事達卡國際組織MasterCard International兩大組織以及美國運通國際股份有限公司America Express、中國銀聯股份有限公司China UnionPay Co.,Ltd.、大來信用卡有限公司Diners Club、日本國際信用卡公司JCB,四家專業信用卡公司。

中國銀聯(China UnionPay)是中國唯一的銀行卡聯合組織,是經中國人民銀行批准,由80多家中國國內金融機構共同發起設立的股份制金融服務機構,成立於2002年3月,總部設在上海,註冊時資本為16.5億元。目前已擁有近300家境內外成員機構,各銀行通過銀聯跨行交易清算系統,使銀行卡得以跨銀行、跨地區和跨境使用。

據了解,目前銀聯品牌三色標識已經出現在超過20億張銀行卡上,截至2011年8月,銀聯卡受理網絡已延伸至境外110個國家和地區。其用戶數量多,ATM、POS等機具在中國境內乃至全球的布局速度可謂驚人。在中國境內市場的滲透率近99%。卡片特點包括銀聯標準全球通用、境外用卡省錢實惠、境外消費退稅省心、24小時優質服務、特惠商戶優惠不斷。

而從開放中國大陸到台灣進行觀光與商務往來後,China UnionPay在台灣可說是日益茁壯,同時勢氣浩大,去年(2014年)在台灣消費金額再創新高,年成長率近四成,提款及刷卡達三百七十四億人民幣,確實是成為了Visa、MasterCard強而有力的勁敵。當然是成為了各大大小小收單行的新寵,舉凡有進行收單業務的銀行或機構、組織都視廣泛提升China UnionPay的收單服務為最主要的推展方向,進而更是燃起一片China UnionPay行動收單的戰火,預期將China UnionPay推向行動收單,可以創造出驚人的隱藏商機。

行動收單業務的演進

信用卡收單裝置自1960年的人工作業,演變至1980年的電子裝置、2000年的無線GPRS終端,以及2010年的行動裝置搭配APP配件。行動收單業務在收單領域而言,是顛覆消費者的刷卡行為,拔新領異,讓消費刷卡程序變得更快速、容易、安全。而行動收單的出現,並不是要取代了傳統實體式EDC,而是要擴大更多的特店服務。而行動收單業務也非一次到位,而行動收單業務也不是在台灣萌芽,實際上,於外國早已開始了行動收單業務的推展,我國相較之外是晚了3~4年左右,而每一種行動讀卡機都有可能影響到可進行的收單業務。下列將進行各類行動收單設備的簡易比較與介紹。

行動收單業務的多元應用與未來商機

『mPOS(Mobile Point of Sale)』整體的三大主角:

1. 提供藍芽連線的讀卡機,用於讀取各家信用卡資訊

2. 使用iOS、Android系統的智慧型手機或平板電腦等行動裝置,於APP上輸入消費金額與持卡人簽名

3. 藉由凌群電腦建立的mPOS系統,接收消費資訊後經取得授權結果,並於APP上顯示最後的刷卡結果。

因為以上的三大主角,所以您還需要拿著帳單到櫃台結帳嗎?NO!『mPOS(Mobile Point of Sale)』後,結帳這事已不再發生於結帳櫃台,而是消費者在那裡就能立即進行結帳的行為。店員可以如同幫消費者點餐一樣的模式,在消費者的身邊持著藍芽讀卡機與APP就能幫消費者完成結帳。在店員與消費者確認此次消費金額後,並於APP上輸入消費金額,透過行動裝置與讀卡機的藍芽連線,由讀卡機進行消費者的信用卡過卡動作取得信用卡資訊後,所有交易資訊會一同上送到由凌群電腦建立的mPOS系統進行後續處理。信用卡從此之後,不再遠離消費者的視線,同時,也可以在位子上使用APP完成簽名,如此享有店家所提供更快速與安全的的結帳品質。最後消費者可以有多樣的方式取得此次的簽單,自由的決定將簽單透過簡訊、E-Mail或是QR Code的方式取得簽單位置,並由凌群電腦規劃的簽單管理平台取得此次消費的簽單。

而因為行動收單的出現,將以往無法使用刷卡機設備的特店一網打盡,舉凡速食外賣業者、保險業者、旅遊業者、零售業者、物流業者、到府維修保養服務、道路救援、租車/計程車業者、桌邊服務、短期商場/展示場...從現在開始皆可以加入刷卡服務,宣告行動收單業務時代的來臨。

參考資料

1. 金融監督管理委員會

2. 行動支付正夯 手機就是ATM

3. 這10個瞬間,讓服務人員感到小確幸

4. 國際信用卡組織

5. 新華網

![]()