產業觀察

友善列印

友善列印 轉寄友人

轉寄友人迎接Bank 3.0「行動支付」掀起消費革命

作者/林瑞瑜

[發表日期:2015/2/5]

前言

IDC曾經評估過去一年(2014年)的科技產業趨勢,將以「行動運算」、「雲端服務」、「大數據」、「社群網站」這四大支柱而形成的「第三平台」來發展,而「行動運算」的發展尤其受惠於各項通訊功能的無遠弗屆,功能應用更是一日千里,甚至比早期大型電腦還要廣泛普及,成為目前最夯的行動支付市場主角。因此全球市場無不積極投入『行動支付』市場的開發。

國內自2013年金管會宣布開放金融機構申請辦理手機信用卡業務,讓信用卡結合手機,引爆行動支付的熱潮。為提供安心的行動支付平台,「台灣行動支付公司」建構PSP TSM(支付服務供應商之信託服務管理平台)。

以五大電信業者與悠遊卡公司所組成的「群信行動數位科技」也建構MNO TSM(行動網路營運商之信託服務管理平台)。在以後互相介接之後,客戶可將個資透過發卡行來傳送到TSM平台認證,再透過OTA(空中下載)將卡片資料放入SIM卡。將信用卡及金融卡整合至手機SIM卡之後,消費者用手機付款時,就不限於單一電信公司用戶,也不限信用卡種類。只要下載相對應的電子錢包App,付款時,可以選擇各種付款方式(如信用卡、金融卡、儲值卡、悠遊卡,儲值支付帳戶等),形成一種跨電信公司、跨手機型號、跨卡片、跨儲值帳戶的一種多功能支付應用。2014年台灣PSP專法草案已通過,將開放O2O (Online to Offline)線下實質交易、多幣別儲值與支付、無實質交易的匯款(上限3萬元)。

凌群電腦行動支付服務解決方案簡介

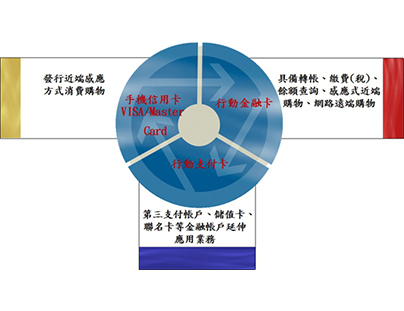

行動支付服務包含:手機信用卡、行動金融卡以及行動支付卡等服務《圖一》

《圖一》

目前以行動支付的解決方案,在技術方面可透過以下幾種來達成:

- 1. NFC(近端通訊)。

2. WAP (無線應用協定)。

3. RFID (無線射頻辨識)。

4. USSD (非結構化補充資料)。

5. 超音波。

6. QR Code的方式。

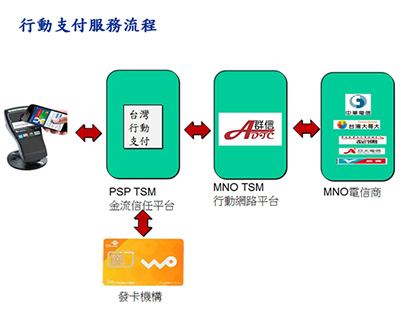

依目前國內金融業手機信用卡及行動金融卡服務,將實體信用卡及金融卡功能整合進NFC手機裡,客戶只需向電信業者換發U-SIM卡,並下載「臺灣行動支付公司」所提供的數位皮夾APP完成註冊,即可向銀行提出申請,並透過空中傳輸技術(OTA:Over the Air),完成卡片下載。

《圖二》

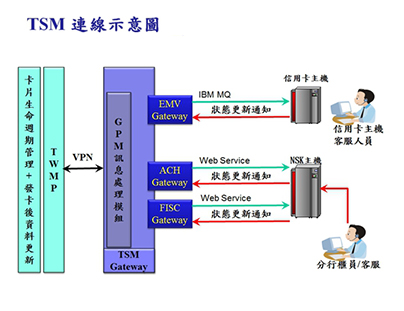

凌群電腦本著服務客戶的信念,致力於系統整合卓越的軟體開發及整合能力,著眼提供國內金融業者邁向Bank 3.0 時代電子交易行動支付服務完整性解決方案,其TSM連線方式如下:

《圖三》

凌群電腦行動支付解決方案中,同時也提供發卡單位(Issue)與電信商(MON)訊息交換間之卡片生命週期管理功能,包含:

- 1.申請行動支付服務功能。

2.申請掛失功能。

3.申請請USIM更換功能。

4.USIM失而復得功能。

5.暫停/恢復功能。

6.終止行動支付服務功能。

7.除此之外也提供後臺帳務主機功能包含:批次製卡、檔案傳輸作業、碼單列印、跨行轉帳、繳費(稅)、餘額查詢、消費扣款交易消費扣款小額支付非接觸的交易、基碼建置、TAC驗證等功能服務。

《圖四》

結論

從實體貨幣,到塑膠貨幣,迎接Bank 3.0 時代,未來人們將廣泛利用手機 APP、晶片卡、NFC、RFID、二維條碼等多種工具進行支付,每種行動支付工具皆有其存在利基,而用戶則會基於某特定需求而選擇一到數個行動支付工具,因此,預期未來行動支付市場會比現在的卡片業務更為分歧。儘管如此,但因移動支付載具成本相對低廉,在小額支付市場廣受消費者歡迎,逐漸侵蝕現金支付。在英美等已開發國家,預計最遲在 2020年前「行動支付」將全面盛行,屆時「行動支付」勢將主導全球零售交易主導,面對這項嶄新的消費行為革命,金融業者選擇搶先投入「行動支付」市場,贏得機先,才是聰明的決定。(作者目前服務於凌群電腦金控軟體研發處)

![]()