產業觀察

友善列印

友善列印 轉寄友人

轉寄友人台灣資訊服務產業在雲端 -論商機與挑戰

作者/蔡湘玫

[發表日期:2010/5/5]

前言

IDC在其2010年年初公布的"2010年台灣IT市場十大趨勢"指出,2010年是「台灣雲端運算服務元年」!十大趨勢包括:

一、台灣資訊支出將成長4.3%。雲端運算、虛擬化、綠色IT議題當道,社群網站、微網誌也將成為新興行銷通路,企業將進入新網路經濟時代。

二、台灣雲端運算將進入服務元年。科技大廠將先後推出雲端基礎架構(IaaS)、雲端平台(PaaS)、雲端應用程式(SaaS)等相關服務,而透過虛擬化技術,未來公有雲(Public Cloud)、私有雲(Private Cloud)將有整合趨勢。

三、商業分析解決方案將出現明顯需求。

四、筆電仍是市場焦點。IDC預估今年小筆電需求平穩,此外,由於社群網站的驅動力,讓使用者願意花更多時間在電腦前,促使大尺寸螢幕的傳統筆電和22吋以上螢幕興起。

五、觸控廣泛應用於各類電子產品,除智慧型手機外,餘相關硬體採用比率也將提高。

六、列印服務興起,協助企業控管營運成本。

七、電信服務市場更加多元化。新興服務包括數位內容、軟體應用市集、高畫質影音娛樂服務、居家生活資訊平台等等。

八、手機市場將由軟體和應用服務主導。

九、LED背光監視器與電視出貨大增。

十、微型投影開啟科技產品新應用。

雲端運算服務需求被羅列其二,由此不難看出其雲端運算服務正夯。Gartner研究也指出,企業每10元的IT投資中,約有8元是用在既有系統的維護,而非更新升級。

但即便如此,市場對於此一新興需求的定義和內容仍不很瞭解,再加上台灣資訊服務產業對於該議題所帶來的究竟是"商機"或"危機"猶莫衷一是,本文將對此提出筆者個人的看法,謹供卓參。首先先讓我們來看看台灣資訊服務產業現況。

台灣資訊服務產業現況

一、營收產值、外銷出口額暨從業人數

「資訊服務業」定義係指:凡透過資訊系統或軟體從事加值服務,以產品、專案、服務等形式,提供給企業及個人產品或服務的行業均屬之(根據經濟部工業局,"九十八年度資訊服務業發展計畫成果彙編",2009年11月。)。

「資訊服務業」的範疇,依據我國行政院主計處之中華民國行業標準分類第8版,歸類為62類"電腦系統設計服務業"及63類"資料處理及資訊供應服務業"。

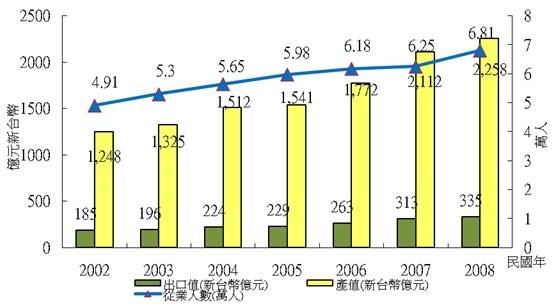

再以整體產業營收與出口值來看。2008年,台灣資訊服務業營收約為2,258億元新台幣,出口值為335億元新台幣,可見內需市場佔整體產值85%以上,仍為最大市場驅動力,但出口值自2002年至2008年之年複合成長率仍有9.7%,發展潛力可期。2002~2008年我國資訊服務業營收的年複合成長率為10.5%。

《圖一》台灣資訊服務業2002-2008年營收產值暨從業人數

資料來源:經濟部統計處、主計處、台灣經濟研究院,"九十八年度資訊服務業發展計畫成果彙編",2009年11月。

二、 產業內業態

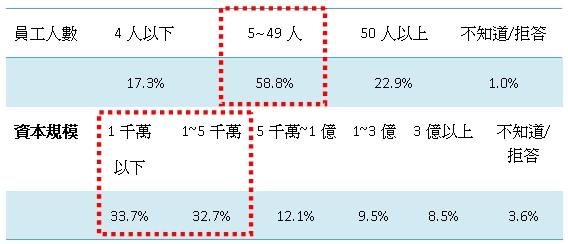

台灣資服業者多為中小企業,根據資策會"科技化服務趨勢下資服業發展契機調查報告"顯示:超過四分之三的資服業者員工人數不到50人,資本規模在五千萬新台幣以下的業者佔總數66.4%為最大宗,顯示台灣資訊服務業者普遍員工數偏低、資本規模也較小之特性。

《表一》台灣資訊服務業業態

資料來源:資策會FIND/經濟部技術處"創新資訊應用研究計畫",2008年1月。

三、 營運項目

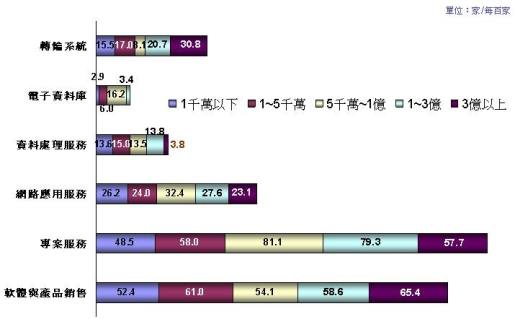

台灣資訊服務業者的營運項目,以「專案服務」及「軟體與產品銷售」兩類佔最大宗,平均每一百家業者即分別有59.5家及56.9家提供此類服務,其次為網路應用服務,平均每一百家業者有26.1家提供服務。再從資本額細分所提供之營運項目比重分佈,發現差異不大,也就是資本額大小並不影響所提供之營運項目類別,最大宗的營運項目,無論資本額大小,仍是以「專案服務」和「軟體與產品銷售」兩類佔最多。

《圖二》台灣資訊服務業者不同資本額所提供之營運項目

資料來源:資策會FIND/經濟部技術處"創新資訊應用研究計畫",2008年1月。

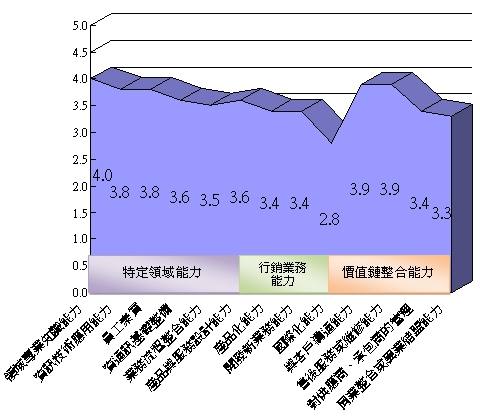

再來檢視台灣資訊服務業者的優劣勢分析。根據資策會FIND的調查,請業者自行檢視能量後,以滿分5分之量表自評表列之13項能量,結果如圖3所示。顯示台灣資訊服務業者在領域專業知識、資訊技術應用能力、員工素質、資通訊基礎整備、業務流程整合能力、與客戶溝通、售後服務或維修能力…等基本能力與價值鏈整合活動較具優勢,但對於國際化、開發新業務能力或同/異業整合或結盟的能力較弱,不利於拓展國際市場,且面對國際大廠來台競爭能力也較不理想。

《圖三》台灣資訊服務產業之優劣勢

<資料來源:資策會FIND/經濟部技術處"創新資訊應用研究計畫",2008年1月。

雲端運算服務市場概述

既然2010年是台灣雲端運算服務元年,讓我們來看看各界對於「雲端運算」的定義:

一、資策會

『「雲端運算」是一種大量且可擴充之IT運算方式,透過網際網路技術,以"服務"的型式(XaaS,包含Iaas基礎架構即服務, Paas平台即服務, Saas軟體及服務等三種形式)提供給企業內部(private cloud)、或外部(public cloud)的使用者。』

二、資策會MIC

『雲端運算是一種網路服務的商業模式,其關鍵在於企業或消費者隨選所需,使用網路服務商所提供的運算資源(如:服務、應用程式、網路連線、電腦計算或儲存等。服務契約方式如同水電般以使用量計價,且使用者可以彈性地調整所需資源的多寡。而實現雲端運算服務的科技稱為「雲端運算技術」』。

三、維基百科

『「雲端運算」是一種網際網路上的資源利用新方式,可為大眾使用者依託網際網路上異構、自治的服務進行按需即取的運算。由於資源是在網際網路上;而在電腦流程圖中,網際網路常以一個雲狀圖案來表示,因此可以形象地類比為雲運算。雲端運算的資源是動態、易擴充套件且虛擬化的,透過網際網路提供服務;End user不需了解"雲端"中的基礎設施,不必具有相應的專業知識,也無需直接進行控制,只關注自己真正需要什麼樣的資源以及如何透過網路來得到相應的服務即可,軟體和資料可儲存在資料中心。』

四、Google

Cloud = Internet,雲端運算的應用程式和資料皆放在雲中,使用者可透過任何行動裝置,以瀏覽器連上雲端並存取資料。

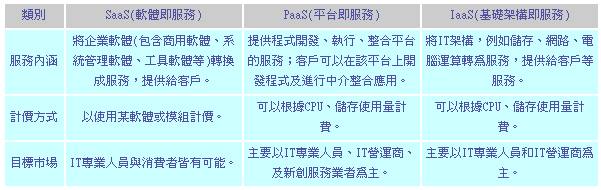

《表二》雲端運算服務三大形式

資料來源:資策會MIC,翁偉修/黃正傑,"渾沌或曙光:重新思考雲端運算",2010年2月。

Gartner訪談全球1,500多位CIO後發現,根據其調查結果,2010年全球企業平均IT預算較2009年已稍稍止跌回升,但成長幅度有限,僅成長1.3%,且只是回復到2005年的水準,這表示未來客戶對於雲端運算相關應用需求已是全球必然趨勢。再者,由於雲端運算的超大規模、虛擬化、高可靠度、高延展性、高通用性、隨選服務、成本低廉……等優點,正符合企業重視效率、又希望ICT投資能隨時follow up公司整體策略做調整的最終目的。

Gartner另有研究顯示,企業運用雲端運算的前3大領域分別是使用雲端服務、發展雲端應用程式及安裝私有雲(private cloud)運算環境。

再來談談雲端運算的發展趨勢。依據美國一家知名Saas供應商 Appirio於2009年7月公布 "2009年雲端運算產業十大發展趨勢",包括:

1. 雲端運算概念將使傳統軟體供應商(如微軟)轉變為新型平台服務商,微軟也將推出大量的網路版軟體服務,且諸如Google和Salesforce.com的平台將更為開放。

2. 微軟Windows Azure平台服務性能趨於成熟,知名度提高。

3. Google進軍企業雲端運算業務領域,將推出Google Apps企業線上服務(包括線上Office、協同合作、email、即時通訊等)。

4. 最初一批Saas 1.0公司將遭淘汰。所謂" Saas 1.0企業"是指那些僅獨立創建SaaS企業的發展方向,而不願與他人進行合作,包括租借外部平台的科技公司。

5. 越來越多企業放棄使用自家伺服器----目前有許多美國員工人數在1,000人以下的小型企業已經採用雲端服務,不自建IT設備,目前已知美國也已有許多中大型企業開始考慮放棄使用自家的伺服器,轉向雲端運算服務。

6. 私有雲(private cloud)服務受到青睞,企業使用者將得到更強大的資料安全保護。

7. 進階商業分析成為下一代SaaS服務的重要功能。因雲端運算服務平台資訊處理能力高強,可根據資料加以匯總分析後,再出售給具有特定需求的企業用戶。

8. SAP和Oracle將加入Paas行列。

9. 企業加快採納Facebook、Twitter、LinkedIn及其他社交網站提供的各項服務。

10. Salesforce.com + Facebook + Amazon = Force.com,該公司將出現價值一億美元的產品。前述三家公司已簽署了雲端運算平台合作協議,將啟用一家名為Force.com的網站,企業用戶在該網站內建置並營運自家網頁。

台灣資服業者之雲端服務商機與挑戰

資策會MIC林信亨分析師也在2009年8月出刊的<雲端運算應用趨勢與我國商機研究>一書指出,2009年台灣的雲端運算服務市場預期可以達到55.6億元新台幣,其中IaaS(基礎架構即服務)市場規模為50.7億元新台幣、SaaS(軟體即服務)的市場規模為4.8億元新台幣。

雲端運算服務市場剛在起步階段,55.6億元新台幣的市場規模不算小,但在此同時,市場卻有另一波疑慮,認為雲端運算的興起所帶動的"去中間化效應",恐會危害傳統資訊服務業者的生存空間。所謂的"去中間化效應",是說客戶將所有應用系統和資料都放到雲上,所以資服業者就失去角色。但再仔細想想,有可能嗎?

個人認為,客戶的雲端運算服務需求對於台灣資服業者來說,是危機,同時也是轉機。政府機關或企業客戶即使有雲端服務需求,仍然會依照系統及資料的重要性劃分安全等級,有些可以放在公有雲(Public Cloud)上,有些卻一定得保留在企業內部或是自行建置的私有雲(Private Cloud)。尤其個資法箭在弦上,這個會期沒過,下個會期可能就通過了,企業的客戶資料是公司的重要資產,如果連客戶資料都放上雲端,一旦有問題該誰要負責?!

因此雲端運算服務市場雖說前景一片大好,但企業或公家單位自建私有雲(Private Cloud)仍有其需求,且不可小覷。將來的資訊架構,應會走向私有雲與公有雲並存的局面,所以客戶非但有建置私有雲的需求,還有不同雲之間,應用系統界接及資料透通的需求。

但上述需求卻有可能打擊中小型資服業者的既有市場,因為中小企業考量到預算因素,將來就有可能寧可選擇小型套裝應用系統的SaaS隨選服務,這對於中小型資服業者的確存在"去中間化"的潛在威脅。

因此,從前述三個企業主要雲端運算應用來看國內資服業者商機,約略可區分為以下數種營運模式:

一、IDC業者+軟體業者:策略聯盟,降低風險

由軟體業者將產品開發成SaaS形式,並與IDC業者策略聯盟或合作。軟體業者僅須租用IDC的運算空間及資料存儲空間,就可透過網路使用特定應用程式;如此則企業可將資源挹注在client端點設備最佳化,而不需耗費資源建置並維運IT運算架構。同時可隨企業經營策略的轉變,隨時改變IT架構以符合公司策略目標。唯SaaS業者需自建作業平台,IDC僅提供硬體設備。軟體業者與IDC業者間,可以是純粹的房東/房客關係,也可以透過策略聯盟,軟體業者只需支付基本租賃費用,餘依據實際使用量和收入,與IDC業者拆帳,可降低新市場進入風險。

二、SaaS(軟體即服務)業者:聚焦SaaS

由SaaS業者租用由PaaS(平台即服務)業者建構好的平台隨選服務,可能依照實際資料流量計費,也可能根據合約議定之使用量來收費。SaaS業者可聚焦於所提供的服務本身。

三、資訊服務業者為客戶打造私有雲(private cloud)的PaaS及IaaS服務

由資服業者為政府或企業打造僅供組織內部使用的多功能共通作業平台,所有應用程式皆可與其界接,需要專業技術才能完成組織內部新舊系統之整合。

四、資訊服務業者為客戶打造私有雲(private cloud)系統、或複合雲(hybrid cloud)系統

由於台灣的電子化政府或企業E化普及,若能運用既有設備,將一部分critical 的應用系統和資料放在私有雲,一部分租用外部資源並使用公有雲,將可充分利用既有資源。但複合雲也需要專業的資訊服務業者協助才能充分整合,兼顧資訊安全,並符合企業需求。

五、資訊服務業者為IDC業者建構IaaS或PaaS環境,允其可對SaaS業者提供雲端運算相關服務。

由於台灣資訊服務業者多偏向中小型規模,加上雲端運算為新興議題,要自行研發新技術平台及相關配套的系統開發技術需挹注龐大資源,非國內單一業者能力之所及,因此目前國內資訊服務業者多走向與國際大廠合作或採用其雲端運算服務開發技術。所援用的雲端運算服務開發技術主要可分四大陣營:(1)"VCE聯盟"(Cisco、EMC、 vmware等)、(2)"微軟雲端運算聯盟"、(3)甲骨文(Oracle)加昇陽(SUN)、及(4)IBM等四個團隊(註5),而國內中大型資訊服務廠商(包含凌群在內)則多半同時可支援多個技術陣營的雲端運算服務之技術能量,滿足客戶相關需求。

由於節能減碳議題正夯,IBM的研究也顯示,雲端運算可節省80%的佔地面積及60%的耗能,同時提高資產使用率三倍(註6),我們樂觀以待台灣的雲端運算服務市場。不過在此同時,市場另有一派疑慮是擔心若雲端運算服務發展到極致,是否將來所有的應用系統及data都會走上public cloud?如此則對導入單位的資訊安全投資勢必得再強化,對於企業總IT投資是否真有省到?但在我們來看,因為並非每一項應用都適合在公眾雲端上執行,企業可能有些重要系統或重要資料不願意委託到公眾雲端上執行。如前所述,個人認為私有雲(private cloud)和複合雲(hybrid cloud)仍有相當大的商機,而政府機關和企業也都需要資訊服務業者的協助,才能充分利用既有設備,整合新舊資源,搶搭雲端運算的優點,又不須犧牲系統安全性和客戶交易安全。

若說雲端運算服務的興起可能對資訊產業的哪些角色產生衝擊?個人倒認為有兩個產業須儘早考慮在"雲端運算服務價值鏈"中的定位問題,一個是套裝軟體業者,一個就是IDC業者。因為將來的企業客戶需求形式勢必與現在不同,單純買軟體的人變少了,單純購買IDC資料處理服務也會變少,企業或政府機關也許會採購服務水準合約(SLA:Service Level Agreement)的比例,因為可以降低自有資訊系統的維護投資,所以對軟體業者而言,建議應儘快發展SaaS的服務形式,並設法尋找與IDC業者結盟的機會。

另一方面,IDC業者不像以往,只要單純提供設備即可,而是必須要能提供IaaS、Paas、及Saas的整體方案,才能滿足客戶需求,所以也需要與資訊服務業者、系統整合廠商、及SaaS業者多元化策略結盟。

雲端運算服務興起,對於資訊服務業者來說,提供了絕佳的發揮空間!但對於硬體廠商來說,未來是"服務經濟"的時代,所有資訊硬體皆須搭載殺手級應用,才能提升附加價值,也才能讓產品在市場上有所差異化。否則所有科技大廠都會做硬體,模仿障礙也不高,極難維持競爭優勢,這是雲端服務興起對國內硬體工業的潛在威脅。也因此,雲端服務的興起帶來的產業衝擊,對於硬體工業的影響猶大於資訊服務產業,硬體工業應亟思轉型之道才是。

總結

『節能省碳』是這兩年最熱的議題,雲端運算正符合綠色環保議題,凌群也希望能為地球盡一份心力。我們希望能協助企業客戶充分利用雲端優勢,但也要為客戶考量到資訊安全和客戶名單…等企業重要資產,所以凌群全力提升自我研發暨技術能量,並且已完成雲端運算相關技術資源的整備,整合軟、硬體平台與加值服務,除可為企業暨政府客戶打造最符合需求且高安全性的私有雲,更可為客戶規劃並建置複合雲(hybrid cloud)的雲端運算服務,讓客戶既可充分運用既有硬體資產、又可無虞運用公有雲(public cloud)而能'漫步在雲端',並將企業資源全力投注在核心業務上,創造絕佳經營效率。

除了資訊服務外,目前凌群也正準備將幾個產品改寫為雲端運算服務的架構,並盡快推出供凌群客戶使用,請大家拭目以待。

參考資料

註1:數位時代網站,http://www.bnext.com.tw/article/view/cid/55/id/13688

註2:資策會FIND/經濟部技術處"創新資訊應用研究計畫",2008年1月。

註3:中時電子報,2010年1月23日,"雲端運算是契機"。

註4:Appirio Inc.網站, "Top 10 Cloud Computing Predictions for 2009", 2008年12月8日,

http://www.appirio.com/company/press/2008_1218predictions.php

註5:數位時代網站,http://www.bnext.com.tw/article/view/cid/0/id/12915

註6:IBM網站,http://www-03.ibm.com/systems/resources/systems_optimizeit_datacenter_pdf_NEDC_POV_MAR_2008_-_02.pdf

![]()