淺談銀行核心系統轉型的困境與挑戰

作者/蕭夫一

作者簡介

作者現任職凌群電腦,擔任金融產品研發處副總工程師,負責該研發處”財金跨行服務解決方案(BanTalkR)”產品之銷售支援。對於國內金融科技發展現況有深度了解。

轉型五年後:銀行 IT 的真相比想像更殘酷

自2021年財政部推動「小核心,大周邊」銀行核心系統優化轉型政策以來,時至2026年,我們發現當初設定的轉型目標-特別是解決 COBOL人力枯竭問題-並未如預期達成,反而陷入更深的人才困境。目前銀行正面臨「經驗真空」的嚴峻考驗。

一、經驗紅利消失:

公股資深員工依照規定於 65 歲強制退休,其累積數十年的主機邏輯與實務經驗,隨之流失。

二、文件管理缺失:

如再加上技術文件管理鬆散,程式維護人員未遵守持續更新規格文件規定等等問題,設想已無人讀懂的Assembly語言,或一支12000行的COBOL程式,需要雙方投入多少人力去解讀。

三、產官學不接續:

官方不斷出題(新種業務)。產業界只剩老兵在撐(造成分身乏術)。學界認為傳統(Legacy)系統已是「過時」產品,沒必要開課,也沒學生要學舊系統,對未來職涯發展無益。但是事實是,產業界(特別是銀行與信用卡中心)的核心運作,仍大部份仰賴這些架構。

四、外部供應鏈斷裂:

不僅銀行內部後繼無人,連主機原廠與委外人力公司亦面臨 COBOL技術人才凋零的窘境,形成”有預算也聘不到人”的困境。

維運在救火,建置在衝刺,IT團隊被迫同時活在兩個世界

而FEP(跨行業務前置處理系統)作為核心瘦身的首要戰場,銀行的系統維護人員正承受前所未有的壓力:

一、維護與建置衝突:

維護人員在應付財金公司(FISC)頻繁的業務更迭(舊系統調整)之餘,還要同時抽空投入新FEP系統的規劃。但需求訪談與架構規劃,需要投入較高的專注,舊系統頻繁的維護與測試,已耗去大部分的心力,影響所及,要提供的需求文件,一拖再拖,要研討的建置會議,一延再延。

二、人員招聘困境:

大專院校資訊教育傾向人工智慧、雲端應用與行動裝置的開發,所招聘的新進人員,可能較為熟悉Python、C#等語言,對於金融核心的CICS/COBOL、或ISO 8583電文完全陌生,更不用說投入維護骨董語言的意願。

三、複雜度逆向增長:

為規避新系統轉換失敗時的裁罰風險,銀行普遍採取「分階段上線」。這種保守策略雖然降低風險,代價卻是新系統建置時程過度地拉長,技術複雜程度的上升。新系統的建置,往往會變成「功能平移」,沒時間思考更高層次的轉型。

轉型不是變輕,而是先變得更痛

轉型的初衷是為了「瘦身」,但因人才斷層與過度審慎的轉換策略,導致新系統架構建置的陣痛期,反而變得更加沉重。

銀行使用強大的加密演算法來保護客戶的金融資料和交易安全,FEP系統中的加密模組系統,目前正處於內外夾攻的轉型期,在業務面,需因應財金公司不斷開放的新種業務,維持系統的高度靈活與擴充性;在基礎面,量子運算的崛起正成為「加密信任體系」顛覆性的引爆點。

根據Gartner研究,現行的加密標準正面臨倒數計時:

1.2029年:非對稱加密(Asymmetric Encryption)安全性開始鬆動。

2.2034年:現行加密標準可能被完全破解。

量子時代不是未來式,而是倒數計時的現在進行式

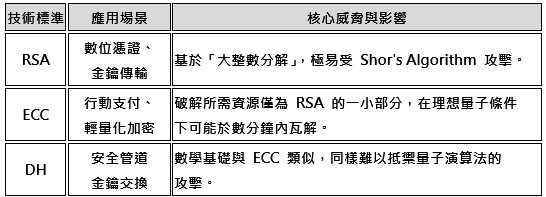

量子運算對核心加密協議的衝擊,並非所有加密都會失效,但金融業高度依賴的「非對稱加密Asymmetric Encryption」將首當其衝。其標準語威脅影響,如下表:

這些技術挑戰將直接動搖金融業的信任根基。從網路銀行的登入驗證到信用卡支付的交易加密,傳統保護最敏感金融資料的技術屏障將失去效力,面臨全面重寫的壓力。

雖然量子威脅對非對稱加密是毀滅性的,但對於「對稱式加密(Symmetric Encryption)」而言,影響是相對受控的,前提是必須選用正確的標準。

3DES是過去的安全,AES才撐得住未來的攻擊

3DES已不再適合現代金融環境,其面臨的問題包括:

一、政策性汰換:

NIST已明確建議逐步停用,主要原因是其金鑰長度不足(有效強度僅約112位元),且運算效率低下。

二、結構性脆弱:

面對量子運算,其安全性將進一步萎縮,無法提供長期保護。

而AES(特別是256位元版本)目前被公認為具備良好的量子安全性:

一、Grover演算法的衝擊:

量子計算中的Grover演算法,能將對稱加密的暴力破解效率提高到平方根級別(即安全性減半)。

二、抵禦策略:

即便安全性減半,AES-256仍能維持128位元的有效安全強度(256/2=128)。根據目前學界共識,128位元的強度,足以抵禦可見未來的量子攻擊。

因此,為確保系統的長期安全性,金融機構應採取以下行動:

一、全面遷移:

加速從3DES移轉至AES-256。

二、密鑰長度升級:

所有的對稱式密鑰應優先考慮256位元標準,以確保在量子時代具備充足的安全邊際。

一次切換會爆炸,雙軌並存才是金融級的韌性工程

財金公司(FISC)在跨行支付體系邁向AES加密標準的轉換過程中,要考量到各會員銀行(Member Banks)的系統異質性與資源差異,財金本身作為交換中心(Switch Center),其金鑰管理架構應採行「AES與3DES並存架構」的彈性,以確保轉換期間的金融服務不中斷,其優勢在於:

一、規避「大爆炸Big Bang (一次切換)」風險:

避免全體銀行同步切換可能引發的系統性連鎖失敗。

二、漸進式升級(Incremental Migration):

允許先進銀行優先導入AES,而不強制技術落後的銀行同步調整,給予預算不足或系統設備受限的銀行,足夠的緩衝時間。

真正的轉型不是跳躍,而是逐步拆掉舊世界

而會員銀行務實且低風險的策略即為「外部現代、內部傳統」模式。優先升級對外的財金介面以符合主管機關的要求,而在內部的帳務核心、FEP及ATM Switch等系統,則暫時維持3DES穩定運行。其優點在於實現「最小改動、最快合規」,將傳統系統現代化的壓力,分階段地釋放。但潛在的風險是:

一、安全缺口:

安全弱點依然留存在內部的周邊系統。

二、效能損耗:

HSM(硬體亂碼化設備)需執行大量AES-to-3DES Translation,將增加交易延遲(Latency)。

三、管理複雜:

需同時維護AES Zone Keys與3DES Internal Keys的映射關係(Mapping)。

會員銀行可採取以下的四個階段,以進行平順的移轉:

一、外部達標:

完成對財金公司介面的AES升級。

二、新案優先:

所有新開發之內部專案,強制採用原生AES架構。

三、逐步清理:

清理內部系統,按風險等級,分批執行AES升級。

四、環境退役:

全面停用3DES Internal Domain,達成點對點加密標準的現代化。

凌群電腦FEP系統的某些用戶,在HSM設備初始化時,即已建立兩套 LMK(3DES LMK,AES LMK),未來預留逐步移轉的空間。當然,也還有許多事項,要納入規劃。如:基碼(金鑰)檔案的擴充(長度),SUIP(Secure User Interface Program)調整(指令),架構的調整(相容)等未來的挑戰需克服。